量、价、率回升驱动 4月工业企业盈利恢复增长,资源品价格持续上行——行业景气观察(0529)

量、价、率回升驱动 4月工业企业盈利恢复增长,资源品价格持续上行——行业景气观察(0529)

本周景气度改善的方向主要在上游资源品、消费服务和公用事业领域。上游资源品中,金属、化工品价格多数上涨,煤炭、水泥价格上行,建材成交回暖。中游制造领域,4月主要企业工程机械销售当月同比普遍改善,光伏产业链价格持续下跌。信息技术中,5月液晶电视面板价格月环比上行,4月日本半导体制造设备出货额同比增幅扩大。消费服务领域,猪肉、肉鸡苗价格上涨。公用事业领域,我国天然气出厂价继续上行。4月工业企业盈利当月同比增速转正,营收和利润均有所恢复。推荐关注景气度持续回暖的有色等资源品和电子等TMT领域,以及盈利改善、库存回补的通用设备、汽车、电器机械和造纸等。

【本周关注】4月工业企业盈利当月同比增速转正,营收和利润均有所恢复。拆分结构来看,利润率提升,成本上行,费用下降;量、价、率均有改善。库存方面,补库趋势延续,主动补库的行业主要集中在资源品领域的有色金属、化纤、橡胶;中游制造领域的通用设备、汽车、电器机械、TMT、仪器仪表;消费服务领域的造纸、印刷、文娱。细分行业中原材料行业盈利受钢铁行业拖累较大,装备制造业继续发挥支撑作用,TMT、运输设备、汽车等行业增速领先。消费品行业造纸盈利增速较高。后续随着地产放松、设备更新等政策效果的逐步显现、出口景气拉动,工业企业盈利预计延续修复趋势,推荐关注盈利改善、库存回补的行业如:有色金属、通用设备、汽车、电器机械、TMT和造纸等。

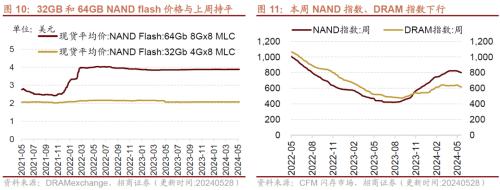

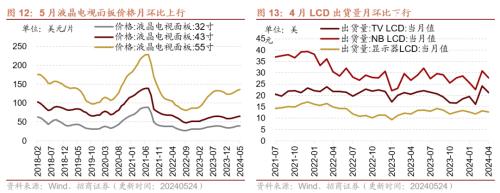

【信息技术】本周费城半导体指数、半导体行业指数上行,DXI指数下行。本周32GB、64GB NAND flash存储器价格持平。NAND指数、DRAM指数下行。5月液晶电视面板价格月环比上行,4月LCD出货量月环比下行。4月北美PCB出货量、订单量同比由负转正;4月日本半导体制造设备出货额同比增幅扩大。1-4月电信主营业务收入累计同比增幅收窄。

【中游制造】本周电解液、正极材料、氢氧化锂等价格下跌,钴产品多数上涨。本周光伏价格指数周环比下行,光伏产业链中硅片、组件价格均下行。4月主要企业工程机械销售当月同比普遍改善,其中装载机、汽车起重机销量同比跌幅收窄,叉车、内燃机销量同比增幅扩大,压路机销量同比跌幅扩大。BDI下行,CCFI、CCBFI、BDTI上行。

【消费需求】生鲜乳价格下行,食糖价格指数下行;猪肉价格、生猪平均价上行,仔猪批发价下行;在生猪养殖利润方面,自繁自养生猪养殖转亏为盈,外购仔猪养殖利润扩大;在肉鸡养殖方面,肉鸡苗价格上行,鸡肉价格下行;蔬菜价格指数下行,棉花期货结算价上行,玉米期货结算价上行;本周电影票房收入、观影人数上行,电影上映场次下行;本周白卡纸指数持平,白板纸指数上行。

【资源品】建筑钢材成交量十日均值上行;本周螺纹钢价格下行,钢坯价格上行;主要钢材品种合计库存下行,唐山钢坯库存、铁矿石港口库存上行;煤炭价格方面,秦皇岛山西优混平仓价周环比上行,京唐港山西主焦煤库提价周环比上行;焦炭期货结算价、焦煤期货结算价周环比上行;库存方面,秦皇岛港煤炭库存、天津港焦炭库存周环比下行,京唐港炼焦煤库存周环比上行。全国水泥价格指数上行。玻璃价格指数上行。Brent国际原油价格上行;化工产品价格指数下行,有机化工品期货价格涨多跌少,其中PVC、天然橡胶、纯苯价格涨幅居前,二乙二醇、沥青、乙醇跌幅居前。本周工业金属价格多数上涨,库存涨跌互现,锌、锡、钴、铅价格上行,铜、镍价格下行,铝价格持平;铜、铝、镍库存上行,锌、锡、铅库存下行。黄金期现价格下行,白银现货价格下行,期货价格上行。

【金融地产】货币市场净回笼,隔夜/1周/2周SHIBOR利率上行。6个月/1年期国债到期收益率上行,3年期国债收益率下行。A股换手率、日成交额下行。土地成交溢价率下行,商品房成交面积上行,全国二手房出售挂牌量指数下行。

1-4月规模以上工业企业利润同比增幅与上月持平,4月当月同比增速转正,营收和利润均有所恢复。1-4月全国规模以上工业企业实现利润总额20946.9亿元,同比增长4.3%(1-3月为4.3%),单4月同比增速转正至4.0%,前值-3.5%。1-4月营业收入累计同比增长2.6%,三个月滚动同比收入增速转正至2.1%。

大宗商品价格的上涨使得每百元营业收入中的成本提升,费用端压力减轻,利润率仍呈改善态势。1-4月全部工业品PPI累计同比降幅维持在-2.7%,PPI当月同比收窄至-2.5%,原材料价格的上涨带动每百元营业收入中的成本提升至85.34元。费用端压力持续减轻,1-4月每百元营业收入中的费用降低至8.42元。1-4月营业收入利润率5.0%,同比提升0.08个百分点。1-4月工业增加值同比增幅扩大至6.3%。综合来看,量、价、率均有改善。

库存方面,补库趋势延续。1-4月工业企业产成品存货同比增幅扩大至3.1%,自去年11月份以来,库存增速连续五个月增幅扩大,补库趋势延续。细分领域中主动补库的行业主要集中在资源品领域的有色金属、化纤、橡胶;中游制造领域的通用设备、汽车、电器机械、TMT、仪器仪表;消费服务领域的造纸、印刷、文娱。

从工业企业三大领域来看,1-4月采矿业利润同比降幅略有扩大、制造业利润同比增幅扩大,电力行业利润同比增幅收窄。1-4月份采矿业利润同比下降18.6%(前值-18.5%);制造业整体利润同比增长8.0%(前值7.9%);电力、热力、燃气及水生产和供应业利润同比增幅收窄,累计同比增长36.9%(前值40.0%),其中电力行业利润增长44.1%。

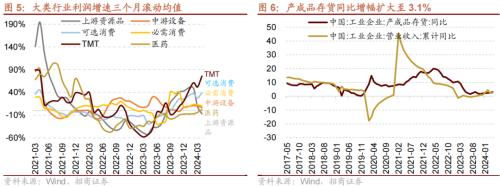

三个月滚动来看,可选消费、TMT、医药改善明显,上游资源品三个月滚动同比转负至-7.1%;中游设备同比6.5%;基本消费品行业中,可选消费改善斜率较高;TMT制造业三个月滚动同比增幅扩大,医药制造业三个月滚动同比转正;TMT、可选消费和必须消费增速相对较高。

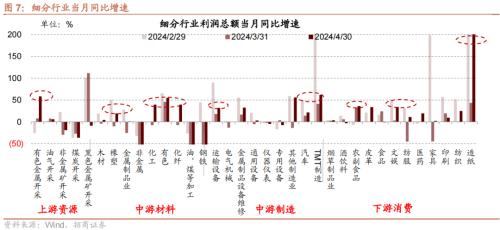

细分行业来看,1-4月在41个工业大类行业中,有31个行业利润同比增长,利润增长面达75.6%;装备制造业发挥支撑作用,消费品、TMT利润增长较快。

⚫原材料行业受钢铁行业拖累较大,非金属矿物质、石油同比仍负增长;有色金属和化学纤维分别保持56.6%和181.3%的较高增速。

⚫装备制造业继续发挥支撑作用,1-4月份,装备制造业利润同比增长16.3%,增速高于全部规上工业12.0个百分点,拉动规上工业利润增长4.7个百分点,是贡献最大的板块;电子利润大幅增长75.8%;运输设备行业由于造船订单快速增长利润增长40.7%;汽车行业产销均保持较快增长,利润增长29.0%。

⚫消费品制造业增长加快,1-4月份,消费品制造业利润同比增长12.0%,其中4月份当月利润增长15.9%,回升态势明显,造纸行业利润增长1.55倍,文教工美、家具、印刷、纺织、皮革制鞋、食品制造行业利润增长13.8%-34.6%。

总结来看, 4月工业企业盈利当月同比增速转正,营收和利润均有所恢复。拆分结构来看,利润率提升,成本上行,费用下降;量、价、率均有改善。库存方面,补库趋势延续,主动补库的行业主要集中在资源品领域的有色金属、化纤、橡胶;中游制造领域的通用设备、汽车、电器机械、TMT、仪器仪表;消费服务领域的造纸、印刷、文娱。细分行业中原材料行业盈利受钢铁行业拖累较大,装备制造业继续发挥支撑作用,TMT、运输设备、汽车等行业增速领先。消费品行业造纸盈利增速较高。后续随着地产放松、设备更新等政策效果的逐步显现、出口景气拉动,工业企业盈利预计延续修复态势,推荐关注盈利改善、库存回补的行业如:有色金属、通用设备、汽车、电器机械、TMT和造纸等。

本周费城半导体指数、半导体行业指数上行,DXI指数下行。截至5月28日,费城半导体指数周环比上行4.80%至5317.87点;截至5月28日,半导体行业指数周环比上行3.87%至562.74点,DXI指数周环比下行0.25%至31046.6点。

5月液晶电视面板价格月环比上行,液晶显示器价格月环比涨跌分化。液晶电视面板方面,5月32寸液晶电视面板、43寸液晶电视面板、55寸液晶电视面板价格分别为40.00美元/片、65.00美元/片、136.00美元/片,同比分别上行11.11%、8.33%、17.24%,环比分别上行2.56%、1.56%、1.49%。液晶显示器方面,5月23.8寸液晶显示器面板价格月环比上行1.12%至45.00美元/片。截至5月24日,7寸平板电脑面板价格环比下行1.22%至8.10美元/片。

4月LCD出货量月环比下行。4月份TV LCD出货量为21.20百万个,月环比下行12.03%,同比上行3.41%;NB LCD出货量为27.80百万个,月环比下行10.03%,同比上行4.12%;LCD显示器出货量为12.80百万个,月环比下行3.76%,同比上行7.56%。

4月北美PCB出货量、订单量同比由负转正。4月北美PCB出货量同比由负转正至9.40%(前值-23.80%),三个月滚动同比跌幅收窄4.43个百分点至-8.67%;PCB订单量同比由负转正至2.60%(前值-1.90%),三个月滚动同比增幅扩大3.73个百分点至8.77%。

4月日本半导体制造设备出货额同比增幅扩大。4月日本半导体制造设备出货额为3891.06亿日元,环比上行6.41。

扫描关注江南官方体育app